Mantenga su salud financiera

Adriana Hernández tenía cinco tarjetas de crédito, pero hace dos años se quedó sin trabajo y no pudo pagarle al banco. A la fecha, tiene una deuda de 100 mil pesos y aunque logró ponerse al corriente con las instituciones, ahora enfrenta otro problema: tiene notas negativas en el Buró de Crédito y pasarán varios años para que un banco o una empresa le vuelvan a otorgar préstamos.

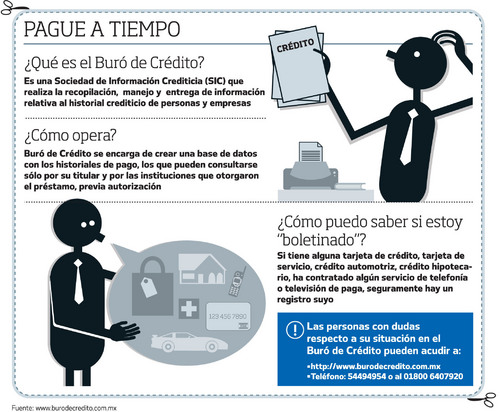

Las Sociedades de Información Crediticia (SIC), Buró y Círculo de Crédito, se encargan de recopilar, manejar y entregar información relativa al historial crediticio de personas y empresas con el fin de proveer a sus usuarios -bancos y demás instituciones otorgantes de crédito- de información de los solicitantes de un financiamiento.

Lo anterior significa que todos aquellos que tienen o tuvieron un préstamo con alguna entidad financiera, empresa comercial o de servicios, están en alguna de las dos sociedades de información crediticia.

Manuel Tijerina, vocero del Buró de Crédito, dijo que el historial tiene tanto pagos puntuales, como los que presentan atrasos. Este reporte sólo lo puede consultar el titular del crédito y las instituciones que otorgarán el préstamo, previa autorización del acreditado.

"Pero lo importante es tener un historial con buenas referencias".

LAS CALIFICACIONES

El Buró de Crédito califica del 0 al 10 el comportamiento de un pagador: el cero se otorga a un historial excelente y el 10 a una persona morosa.

Para borrar o limpiar un historial, lo primero que se debe de hacer es ponerse al corriente en los pagos mensuales. De acuerdo con las reglas del Banco de México (Banxico), si el adeudo es menor al equivalente a 400 mil Unidades de Inversión (Udis) -un millón 800 mil pesos- la deuda podrá borrarse después de seis años, siempre y cuando ésta se liquide y no mantenga problemas legales con el banco. En caso de que los créditos vayan de entre 500 a las mil Unidades de Inversión (Udis) se borrará a los cuatro años de que se saldó.

En las disposiciones del Banxico, se fijó también que si el pasivo va de 25 a 499 Unidades de Inversión (Udis), el mal historial se eliminará a los dos años; pero si la deuda es inferior a esta cantidad, el borrado se dará en un plazo de un año.

En los últimos años, el Buró de Crédito borró de su base de datos casi 34 millones de registros negativos de personas físicas y morales, cuya vigencia había expirado.

Hace tres años, se emitieron nuevos reportes crediticios, con la finalidad de que los usuarios entiendan con más facilidad la información y ubiquen más rápido los puntos de mayor interés para evitar sorpresas.

En éstos se puede observar la trayectoria de pago, detectar los puntos favorables y localizar retrasos.

Incluso, hay mayores indicadores que determinan la situación del acreditado respecto a su estatus de deuda.

Para Marco Antonio Carrera, vocero de la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef), la relación que las Sociedades de Información tienen con el organismo desde su fundación es positiva y constructiva.

Aclaró que el Buró no es la "lista negra" que se pensaba hace 10 años, sobre todo porque hay mayores esquemas de transparencia informativa.

En la actualidad, dijo, la gente puede tener acceso a su historial sin ningún problema y tiene el derecho de que se le explique cómo se elabora y en qué consiste. Según datos de la Condusef, en los registros de las Sociedades de Información Crediticias se encuentra un número mayor de personas a las que hay como Población Económicamente Activa (PEA), esto quiere decir que la cifra supera los 58 millones de personas.

Del universo total, el Buró de Crédito maneja 80% y la otra empresa, Círculo de Crédito, el resto.

El Buró reporta que casi 90% de los historiales son registros positivos, mientras que en el resto -10%- se estima que hay algunos vencimientos, dijo Marco Carrera.

Miguel Tijerina explicó que las cifras y porcentajes de quienes tienen mala puntuación o índices de morosidad son variables de institución a institución, ya que cada entidad tiene sus reglas.

FUENTE: CONDUSEF

Los que se suman

En los últimos años hay más instituciones que envían sus bases de datos a las Sociedades de Información Crediticia. Uno de los primeros organismos públicos en tomar la iniciativa para incluir a los morosos fue el Servicio de Administración Tributaria (SAT).

Incluso, hace unos meses la Suprema Corte de Justicia de la Nación avaló que los deudores del fisco se envíen al Buró. También las personas que rentan un inmueble ya forman parte de la base de datos del Buró.

La medida inició en abril de 2010 y aplica para viviendas, locales, bodegas o cualquier inmueble que arrenden.

El Instituto de Administradores de Inmuebles que forma parte de la Asociación Mexicana de Profesionales Inmobiliarios (AMPI), detalló que la decisión de subir su base de datos, se debe a que muchos inquilinos dejaban al último el pago de la renta.

El universo en renta en la capital del país es de 400 mil y se estima que a nivel nacional hay un millón.

En agosto próximo, todos los trabajadores que tengan un crédito con el Instituto del Fondo Nacional para el Consumo de los Trabajadores (Infonacot) se integrarán a la base de datos del Buró de Crédito. Los datos que se enviarán al Buró incluyen poco más de un millón 500 mil créditos, tanto vigentes como vencidos.

Incluso, se mandarán registros históricos que podrían tener una antigüedad de cuatro años, aunque el periodo todavía está por definirse con las sociedades de información.

La receta

Ante una inconformidad los bancos tienen la obligación de responder en 30 días.

Es importante solicitar el reporte una vez al año a fin de verificar que no haya errores por parte de los intermediarios en el envío de información.

Las consultas al Buró de Crédito se pueden realizar por medio de correo electrónico o mensajería, esta última tendrá un costo adicional para el solicitante.

Si está en desacuerdo con los datos que aparecen en su historial, tiene derecho a presentar dos reclamaciones sin costo al año; las adicionales tendrían un cargo de 75 pesos cada.

Para presentar una inconformidad hay que llenar una solicitud e integrarle copia del reporte especial de crédito, una identificación oficial y los documentos que respaldan la reclamación.

Con estos documentos las Sociedades de Información se encargan de remitirla a los otorgantes de crédito, que tienen un plazo de 30 días para responder .

Si al término del mes no hay una respuesta de las instituciones o la empresa, el Buró tiene la obligación de hacer la corrección, tal y como la solicitó el cliente.

En caso de que la respuesta del otorgante no sea de la satisfacción del acreditado, puede presentar una declarativa.

Noticias relacionadas

Siglo Plus