Fuente: Dirección general de transporte ferroviario y multimodal.

Si bien desde su privatización, en 1994, el sistema nacional ferroviario se ha venido consolidando como un medio de transporte de carga importante, aún con debilidades, se encamina a una evidente saturación, en 18 años se construyeron apenas 13.8 kilómetros de nuevas vías por año y la inversión privada de las empresas concesionarias se habrá desplomado 65.4% en esta administración.

La Secretaría de Comunicaciones y Transportes (SCT) en su Programa de Trabajo 2012, acepta que es imposible alcanzar la meta trazada en el mismo de cerrar el sexenio con una red ferroviaria (longitud de vías) de 26 mil 845 kilómetros.

Hoy, tras una adecuación a la meta del sexenio, se espera alcanzar, según el texto, una longitud de vías en esta gestión de 26 mil 727 kilómetros, 118 kilómetros menos a lo programado.

La meta de la presente administración tuvo que modificarse debido, según la SCT, "a la reprogramación de proyectos de construcción de vía por la crisis económica que privó en el país a finales de 2008 y 2009", así como el aplazamiento de obras, y trenes suburbanos que no realizaron.

Por si eso fuera poco, la inversión privada en el sector tendrá un desplome significativo. En 2007, las concesionarias desembolsaron 6 mil 255 millones de pesos. Para 2012, planean invertir 2 mil 161 mdp.

En movimiento de carga, el Gobierno Federal había previsto que el sistema ferroviario cerrará el sexenio movilizando casi 86 mil 32 toneladas/kilómetro, pero la SCT pronostica que alcanzaran los 82 mil 475 toneladas/kilómetro este año.

Esto refleja la saturación de las principales concesionarias como Ferromex, Kansas City Southern de México, Ferrosur y Compañía de Ferrocarriles Chiapas-Mayab, entre otras. El problema de capacidad del ferrocarril se complica si se toman en cuenta las proyecciones de aumento de carga que moverán los puertos del país en los próximos años, carga que deberá ser transportada hacia el interior y para exportación de alguna manera.

Los planes de desarrollo portuario de Manzanillo y Lázaro Cárdenas (2006-2020 y 2007-2025), por ejemplo, refieren que el alza de carga ahí crecerá 139.8 y 109.7%.

De acuerdo con especialistas, México cuenta con una red ferroviaria que jugó un papel muy relevante, con el autotransporte como beneficiario pero hoy compite con éste por el mercado de carga terrestre.

El director de Ferromex, Rogelio Vélez, aseguró que la participación de ferrocarriles pasó de 19% en 1994 a 26.5% al cierre del 2011.

El ejecutivo reconoció que a pesar de los avances en el transporte de carga ferroviario, hay debilidades que deben atacarse con inversiones y mayor eficiencia. Comentó que en inversiones, los montos más importantes se realizaron a partir de la privatización para modernizar la red.

Hoy, el número de carros de carga se ha reducido en casi 7 mil 657 y el número de locomotoras 214, "pero los equipos (locomotoras) que se han adquirido son de mayor potencia y por ende los trenes más largos", precisó el director de Ferromex.

La agrupación ProMexico en su estudio Medios de Transportes Internacionales argumenta que la elevada inversión inicial y el alto costo de la operación y mantenimiento encarecen el servicio; sin embargo, por el fuerte volumen de carga que desplaza, es un medio económico y rentable.

Su uso es adecuado para mover grandes cargas en distancias largas. Para distancias menores considera al auto transporte más eficiente.

ProMexico considera que una de las principales desventajas del ferrocarril de carga, radica en que "los dueños de mercancías prefieren un servicio de puerta a puerta como el que da el camión, pese al alto costo".

El titular de la Cámara Mexicana de la Industria de la Construcción (CMIC), Luis Zárate Rocha, dice en el texto Infraestructura; El Proyecto que México Necesita, Agenda 2012 que la infraestructura de transportes en México está rezagada en cobertura y calidad por inversión insuficiente.

De acuerdo con el Índice de Competitividad de la Infraestructura para el Transporte del Foro Económico Mundial, México fue del lugar 64 en 2006 al 75 en 2011, entre 175 países.

El sector peor posicionado fue el portuario -lugar 89-, y el mejor fue el carretero en el 62. Pero el sector ferroviario está en el 76.

Según la CMIC, el desarrollo de infraestructura "está plagada de obstáculos político-burocráticos que impiden priorizar las mejores obras".

Estos problemas vuelven a México menos atractivo como plataforma logística de comercio y vulnera la integración de un mercado nacional, situación que limita el crecimiento.

Si la infraestructura es de baja calidad -no tiene cobertura, no atienden necesidades regionales, no diversifican estrategias de inversión-, se elevan los costos de los usuarios, encareciendo el transporte.

Considera que los principales obstáculos del sector de infraestructura para el transporte son: la red de transporte se desarrolla bajo la errónea premisa de que más es mejor y que la inversión se centra en el desarrollo carretero y no favorecen a otros subsectores como el ferrocarrilero.

Por ejemplo, la meta de competividad en el sistema ferroviario es la velocidad promedio del sistema. En 2006, los ferrocarriles promediaban 24 kilómetros por hora y la meta para el 2012 es que pase a 31 km/h.

La CMIC señala que los recursos se centran en el área carretera y no aprovechan al resto de sectores.

Así, durante el periodo 2006-2011 se han realizado inversiones en infraestructura de comunicaciones y transportes altas en la historia:

La inversión en carreteras pasó de 32 mil 384 millones de pesos en 2007 a 78 mil 981 millones en 2011, pero en materia ferroviaria las cifras pasaron de 8 mil 418 millones de pesos a 8 mil 793 millones, incluyendo 2012, es decir, apenas reportó un crecimiento de 4.45% en seis años.

Un estudio del Colegio de Ingenieros Civiles de México (CICM) plantea que la inversión por subsector debe cambiar, favoreciendo al subsector ferroviario. Señala que si bien se debe aumentar la inversión en todos los sectores, el énfasis que la CICM da a construcción de infraestructura ferroviaria se debe a los rendimientos en cuanto transporte de carga y pasajeros entre grandes urbes.

Aplaza construcción

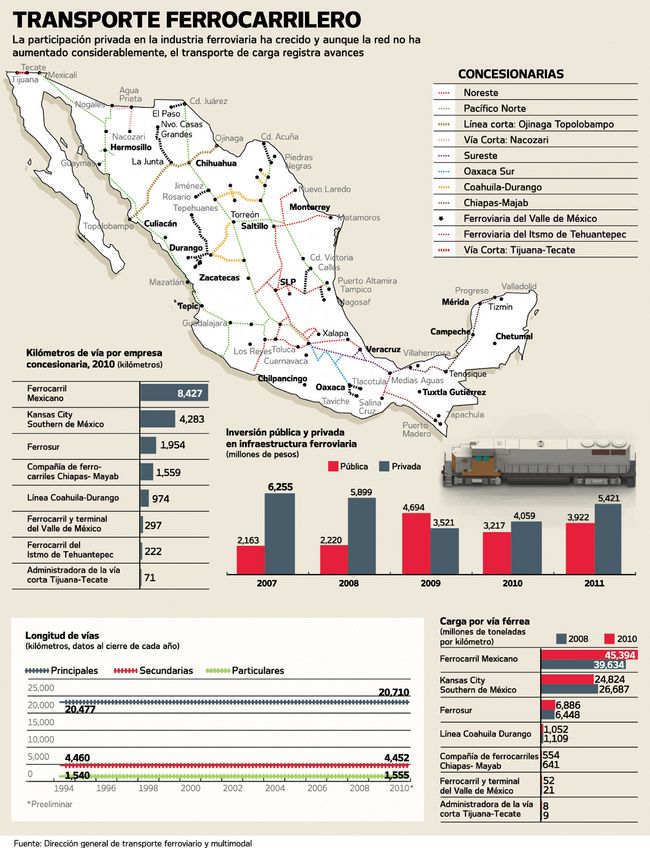

Según la Dirección General de Transporte Ferroviario y Multimodal, la longitud de vías prácticamente se ha mantenido en los últimos 18 años, en un promedio de 26 mil 600 kilómetros (km).

En su último informe de Indicadores, correspondiente a enero de 2012, el organismo público señala que la longitud de vías en 1994, año en que se privatizo el servicio, era de 26 mil 477 km. La meta al cierre de este año es que el país tenga 26 mil 727 km. Esto significa un crecimiento de 0.9% en casi dos décadas.

En materia de equipo ferroviario, el número de carros de carga se ha reducido de 36 mil 222 a 28 mil 565; el de locomotoras paso de 1,426 a 1,212; y los coches de pasajeros de 1,113 a 134.

El sistema ferroviario, según la SCT, es operado por ocho empresas concesionarias que por importancia (kilómetros de vía por empresa), lo encabeza Ferrocarril Mexicano, Ferromex, con 8 mil 827 km; le siguen Kansas City Southern de México con 4 mil 283 km; Ferrosur con mil 954 km; Compañía de Ferrocarriles Chiapas-Mayab con mil 559 km; Línea Coahuila-Durango 974 km; Ferrocarril y Terminal del Valle de México con 297 km; Ferrocarril del Istmo de Tehuantepec con 222 km; y, Administradora de la Vía Corta Tijuana-Tecate con 71 km.

Estas empresas generan alrededor de 14 mil 452 empleos, 11 mil 27 plazas de personal operativo y 3 mil 425 de confianza. El año pasado, estas empresas movieron 79 mil 728 millones de toneladas-kilómetro, aunque Ferromex y Kansas City desplazan 9 de cada 10 toneladas.

En materia de inversión, los informes de la SCT confirman que en los últimos seis años el mayor peso recayó en los recursos públicos, los cuales pasaron de 2 mil 163 millones en 2007 a 6 mil 630 millones en este año, mientras que la inversión privada se redujo de 6 mil 255 millones a 2 mil 161 millones de pesos.

A pesar de este comportamiento, la SCT planea como una de las principales líneas estratégicas es "desarrollar nueva infraestructura ferroviaria con la finalidad de atender los problemas de interconexión en puertos, fronteras y zonas metropolitanas, con un impacto en la reducción de la emisión de gases de efecto invernadero.

Se busca también dar seguimiento al transporte ferroviario de pasajeros, en sus modalidades urbano, suburbano e interurbano, este ultimo a su vez en turístico y a comunidades aisladas, previéndose que en 2012, se transporte a 43.2 millones de pasajeros, y tan sólo 99%, corresponderá al servicio suburbano.

Ventajas del tren

El director de Ferromex, Rogelio Vélez, asegura que los ferrocarriles están especialmente adaptados para largos recorridos y su flete es más económico.

Indica que es un medio de transporte seguro que es menos afectado por las variaciones del tiempo que cualquier otro medio de transporte; es un medio destinado a movimientos de grandes volúmenes de carga; es el más indicado para trasladar toda clase de mercancía, desde aquéllas de más baja hasta las de más alta densidad económica.

La agrupación ProMéxico en su estudio "Medios de Transportes Internacionales" indica del transporte ferroviario que por el fuerte volumen de carga que puede desplazar, es un medio económico y rentable. Su uso es conveniente para mover altos pesos o volúmenes a distancias largas.